二级市场的平稳表现,从某个侧面映射出此次事件对海康威视的影响并不深远。或许,这可能归功于地方债务问题的有效化解。

@科技新知 原创

作者丨思原

最近,“安防一哥”海康威视的日子似乎不太好过。

一份增收不增利且看不到“钱景”的半年业绩报,让这匹曾经最讨基金经理喜爱的大“白马”淡出了资方视线;如今大规模裁员事件的持续发酵,更是彻底挑起了市场神经。

据悉,有海康威视员工透露,公司近期正在进行大规模组织调整,32个研发区域收缩到12个,“只保留几个核心区域,其余全部优化掉,预计会涉及1000多人。”

对于此次调整,海康威视迅速回应称:“公司不存在大规模裁员,是经营策略调整,需要优化总部及重点销售城市的研发力量,因此相应调整了部分区域岗位设置。”

消息一出立马引起热议。不过与其他企业不同,面对这次涉及千人的调整,市场并未出现一面倒的利空。

有投资者向「科技新知」表示,“裁员1000人对海康来说基本业务应该是无影响的,并且长期来看是利好,一是降本增效,裁员后内部会产生鲶鱼效应,人人自危,员工的竞争力会更强,二是打破了市场对海康不裁员的认知,也就是说海康仍是个求变的企业,看到问题解决矛盾,不存在大企业病。”

二级市场的“波澜不惊”,一定程度上也说明了此事件影响并不深刻。当然,这或许也有地方化债的功劳。

而本文也将从人事管理、地方化债、业绩业务等多方面来分析,海康威视发展到了什么阶段?成长性到底怎样?真正难点在哪?如何破局?

01.

管理层换血,凸显成本控制决心

一个值得关注的信息是,在裁员消息传出之前,海康威视在8月刚刚完成了管理层的调整。任命原总经理胡扬忠为公司董事长,聘任徐鹏为总经理,黄方红为高级副总经理,兼任董事会秘书。

对于此次董事会换届和管理层调整,黄方红在2024年半年度业绩说明会上表示,公司这次管理层的调整,主要是考虑年轻化的方向。“经过这次调整,海康的管理团队中60后的高管就全部退出了。长期来看,总经理更偏向于公司的日常运营,董事长未来会在公司中长期战略规划、远景问题的考虑上投入更多精力”。

有一部分人认为,新管理层上任后的政策调整是此次“收编”的一个因素。按照目前海康威视的说法,优化总部及重点销售城市的研发力量是原因。

其实细看此次传出的数据,也能略知其中一二。

先看海康威视员工分布,5.8万人中有2.8万研发人员。但是传闻所说32个研发区域只保留12个,这样的情况下,居然只裁掉了1000多人。所以问题的核心在于这20个研发中心承担什么角色。

显然,这20个片区研发中心并不是核心产品研发,而是区域搞的一些为快速响应客户定制化需求而设立的研发,其实和企业软件业务一样,任何客户都有大量的定制需求,尤其是海康威视这种做“小市场”的。

早期,这些需求都是总部的研发在做,但随着越做越大问题也逐渐显现。总部研发交付节奏往往跟不上区域项目要求,并且总部研发人力成本要更高,一些区域项目甚至很难养得起太多总部高薪人员。

所以,后面就有了大面积的区域研发中心,以总部的基线产品为基础上,在当地用一些程序员做一些小规模定制、技术服务、培训等工作,以满足项目的需求,也就是现在的PGB业务(境内公共服务事业群)。

不过与其他类似企业不同的是,“这部分人名义上不是外包,属于公司研发序列的正式员工,但是其雇佣逻辑其实和总部研发是不一样的,他们的工资是各个分公司、办事处,在项目利润里面拿出钱来发的,所以真正的领导其实不是总部研发中心,而是区域销售老大。”一位业内人士表示。

然而随着安防行业触顶,很多区域的项目已经进入谷底。这点从财报上也可以找到,财报显示2024年上半年EBG(大中型企业群)、SMBG(企业事业群)两个业务群虽然增幅不大但也算有增长,反而PBG直接出现了接近两位数的下滑。

从海康威视员工口中,也能看到该业务的疲态。一位海康威视区域研发前员工在社交媒体透露,他所在的区域从年后开始就没什么业务,也没有涨薪,因此他选择果断跳槽。而根据多位海康威视员工分享的本轮调整信息。被裁员的区域研发人员并不涉及公司的核心研发业务,10月份选择离开的员工能拿到n+2赔偿,目前“湖南等区域已经没了”。

但营收降低的同时,研发人员的开支并未降低,以2023年末情况看,公司研发人员数量已经增加至2.8万以上,而对应的研发费用为30.27亿元,同比增长7.3%,也就是说一个研发人员的平均工资达到了40万元。

这样来看,海康威视“降本增效”之意已经十分明显。不过纵观近些年海康威视的业务发展情况,管理优化也在情理之中。

02.

安防市场饱和,净利率持续下跌

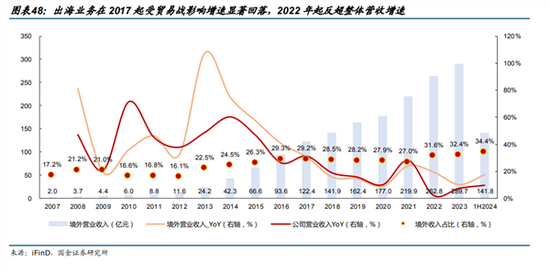

海康威视业务主要分为三大板块,分别是境内主业、境外主业和创新业务。在三大业务中,公司的境内收入占比从2021年的61.68%下滑至2023年的52.40%。

在前些年平安城市、雪亮工程建设时,以政府、公安为首的部门对安防需求增加。为追求经济利益最大化,不少企业将重心放在集中型市场。

海康威视作为国有控股的上市企业,相对于大华股份这样的民企,有中电海康集团做背书,在安防赛道更容易被政府等客户青睐。因此,PBG业务也成为海康过去发展至今最大的事业群收入来源。

但随着雪亮工程建设逐渐步入收尾阶段,政府投资总体下行。2022年至今公司的PBG业务营收开始出现明显下滑。2024上半年该业务仅实现营收56.93亿,同比下降了9.25%。即便是EBG和SMBG两大业务都出现了增长,也只是刚刚弥补了PBG的营收损失。

提到PBG业务,就不得不谈一下海康威视的应收账款问题。

从2019年至今,海康威视的应收账款越来越高,从213亿飙升至现在账面上的368亿,如果再加上应收票据、其他应收款和长期应收款,更是高达428亿。

海康威视在投资者活动中也表示,PBG业务跟地方财政资金状况关系紧密,今年上半年,凡依赖地方财政投入的行业都普遍困难,公安、交警等领域的增长压力较大。

不过不用太担心应收款成为坏账的,如果地方化债顺利,相当于给海康威视上了一份看涨期权,只需关注回款周期。不过值得一提的是化债并不能解决海康安防市场饱和的问题,所以未来仍然需要关注出海和智能化制造。

另外,海康威视的盈利能力也还未得到改善。从毛利率上来看,虽然2024上半年45.05%的毛利率比前两年都要高一点,但是如果分季度来看,一季度毛利率45.76%,第二季度毛利率显然是下滑的。

从净利率上来看,2024上半年的净利率继续下跌,只剩下13.69%。在毛利率没有提高的情况下,费用端又继续增大,净利率自然是上不去,净利润也不好看。

而海康威视的开销中,花钱最多的是研发费用。2024上半年研发费用57亿,同比增长7.8%,而如果按照收编1000人,40万的平均薪资来计算,单研发费用的开支便少了4个亿,这可能也是提升毛利的一个关键所在。

对于海康威视的发展前景,市场上已经呈现出两极分化状态。有观点认为,海康威视目前的管理层在行业首屈一指,“海康的管理能力实在是已经很强了,这么碎片化的业务,还能把业务和财务管得这么好,这算是一个不大不小的管理奇迹了。”

也有观点认为,海康就是一家平庸的公司,就是靠山吃山,做点基础项目。以前经济好,背靠政府大树拿不少项目;经济不好,拼实力创新的时候就劣势出来了。

的确,以目前大背景来看,国内安防市场规模也趋于见顶,上升空间不大。海康威视也意识到这个问题,于是将发力点放在创新以及境外业务上,只是目前来看未来的想象空间并不算大。

03.

实体清单阴影,主业出海遇阻

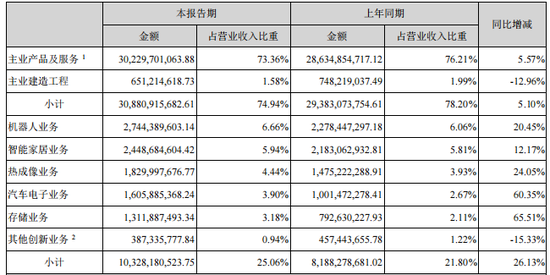

截至目前,海康的创新阵营包括萤石网络(智能家居)、海康机器人、海康汽车电子、海康微影、海康智慧存储、海康消防、海康睿影、海康慧影八个子业务。

这些创新业务在2024年上半年实现营收103.28亿元,同比增长26.1%,是公司增长的最主要来源。其中,存储业务和汽车业务增速分别达到65.5%和60.4%。

高增长基于的是小基数,并且在这些碎片化的市场,市占率也难乐观看待。例如智能家居领域,小米、华为数不清的互联网公司和传统家电巨头都是核心玩家;汽车领域,聚焦智能驾驶的企业也有百度、阿里、上汽、博世等众多供应商,并且也都有着自己的竞争力。

事实上,具有确定性增长的还是安防主业出海。据前瞻研究院预测,全球安防市场将会在2024年后开始恢复增长,预计到2026年全球安防行业市场规模为3306亿美元。因此,对于安防企业来说,走出国门拓展海外市场已经成为必然的选择。

不过自2019年海康威视、大华股份等中国企业被列入“实体清单”后,这条线始终有阴影存在。但天无绝人之路,不同地区的市场差异化也较为明显,不少海外新兴市场增速较快,也让安防企业出海看到新的机遇。

以欧美为代表的成熟市场有较为完善的消费体系,消费者也有较高的认知,比如:消费者已经习惯了把摄像头当作一个消费品,像买手机一样,对比性能参数。而东南亚、非洲、拉美等新兴市场仍处于产品普及的阶段,消费者认知有限,其线上、线下的商业形态也在变化。

据有关机构统计,东南亚(印度、泰国、印度尼西亚等为代表)安防市场的市场规模复合增速达到20%~33%,南美为代表的非洲安防市场的市场复合增速达到16.1%,远高于北美市场。

虽然新兴市场呈现出价格敏感、本土厂商较少且依赖进口等特点,但好在每年都是在增长的。

不过不能忽视的是,海康威视的国外渠道建设目前还不是很完善,这是制约增长速度的重要原因。对于集中化市场,一般都很敏感,不是靠产品、性价比这些就能轻易占领,毕竟谁也不愿意被外人盯着。

对于分散市场,与国内一致呈现碎片化趋势。而此前在国内,海康威视的打法是不断将渠道下沉,从2018年开展省级业务中心建设、重点地市下设二级分公司,到2021年的渠道才可触达区县级店铺,获取碎片化的市场。

将这套方法复制到海外不同地区,也意味着海康威视需要耗费大量时间成本和资金成本来沉淀。至于具体何时能突破瓶颈,还有待观察。

总的来看,海康威视的业绩压力已经显现,好在管理层反应够快,整个公司的竞争力也在,只是无论是创新业务还是海外业务想要快速发展,一定会消耗大量现金,因为无论是产品迭代还是渠道建设,从来都不是一件容易的事情,任何行业都如此。目前海康威视算是来到了一个十字路口,未来是走向平庸,还是厚积薄发,接下来的每一步都很关键。

(声明:本文仅代表作者观点,不代表新浪网立场。)