洗牌效应会越来越明显,要么增长要么消亡

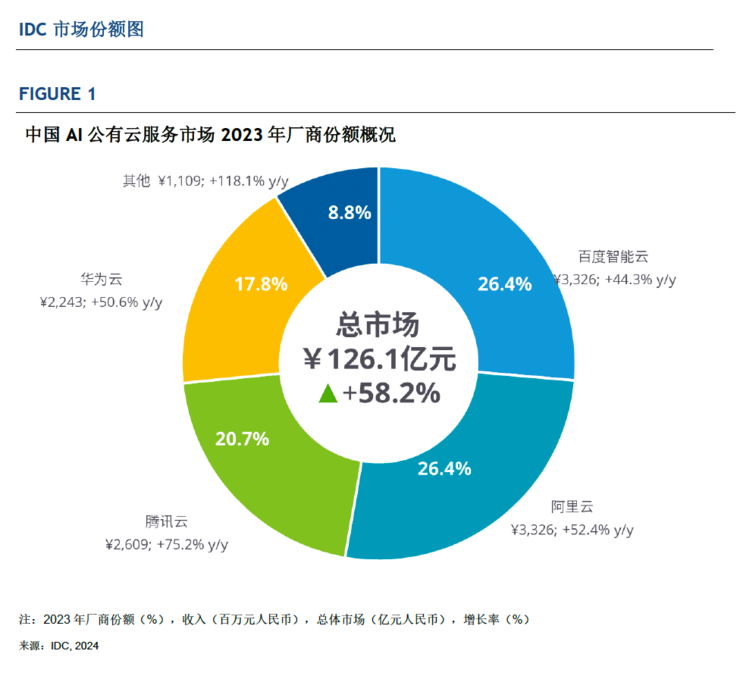

今天,全球顶尖咨询公司 IDC 发布了AI Cloud 2023 报告,报告开头信息对于卷上天的公有云赛道来说,就已经相当炸裂:2023年中国 AI 公有云服务市场 2023 年市场规模达 126.1 亿元人民币,相比 2022 年增长 58.2%。

要知道,国内公有云市场去年一年的主要声音都是“降价”、“内卷”、“裁员”、“缺卡”,字节带头降价30%~50%,百度随即宣布ERNIE Speed、ERNIE Lite两款主力模型免费。而且2023年可是疫情过去后的第1年,大量需要用用云的企业都处在承压状态,市场复苏连一半都没有达成。面对这种情况,让人不禁想问,如此大的增长到底是怎么实现的?

IDC这份关于AI公有云的报告写得相当简洁,有大量潜台词隐藏在数据统计中,这里我们为大家摘要并做一下中译中:

1、“执行概要”部分说,中国AI公有云服务市场大涨58.2%,大模型主要贡献包括两点:其一、快速显著拉动AIaaS市场的增长,其二、短期内将带动云上AI能力市场的增长。

翻译翻译这句话的意思就是,2023年价格gpt带动国内大模型创业大火,很多公司在公有云上面买算力,这就是经济没复苏、但市场逆势大涨的原因。

2、“市场份额部分”主要说,这个多达126亿元的盘子里,四个主要玩家的格局已经相当清晰:百度智能云和阿里云并列行业龙头,以33.26亿冠绝群雄,各占26.4%的市场份额;腾讯云和华为云则紧随其后,占总比的38.5%。

翻译翻译这句话就是,现在AI公有云赛道主要就是百度智能云,阿里云,腾讯云,华为云这4个玩家在打,其中百度智能云已经连续5年蝉联榜单第一。

3、“哪些厂商塑造了这一年?”部分说:IDC认为百度云有明显优势的AI能力,硬件方面从自研芯片到自研框架,全栈ai解决方案是百度的独特优势;阿里云智能首次提出模型即服务;腾讯云在市场上增速最为明显,优势在视觉、对话式AI;华为云在机器学习公有云服务市场遥遥领先。

这段话就不翻译了,IDC的排名方式已经说明了部分倾向。

在这份报告发布之前,一位AI领域从业者也曾经这样对雷峰网(公众号:雷峰网)吐槽:“大家现在都把人工智能太神话了,其实做大模型就看四样东西,算力、算法、数据、场景,国内前三样都不占优势。如果不能把我们最有优势的落地场景发挥到极致,那无论如何都是搞不过人家的。”

大家都心知肚明,大模型是新互联网时代的船票,做得成的活下去,做不成的就只能死。因此,国内公有云厂商要想继续保持竞争力,就必须站到离产业最近的地方去做决策。

在产业落地上做的比较激进的代表就是百度。去年 ChatGPT 两月用户破亿大火后,国内掀起“百模大战”,但各家都在堆参数的时候,百度却最先呼喊技术落地,提出“没有应用的大模型,一文不值。”现在,百度做得越来越深、观点也越来越直接,甚至会说不要盲追“超级应用”,要做“超级能干”的应用这种话。

这可能也是在IDC报告中,百度被放在前面的原因。这篇报告的“给技术提供商的建议”部分,它也重点提到了,建议厂商们继续深化AI产业落地解决方案,把已有的AI技术能力落地到产业,显然这份报告正在强调产业落地的重要性。

站在离产业最近的地方,才有活下去的机会

过去几年,国内公有云厂商把服务器当砖头卖,一线的云服务销售人员根本没有话语权,除了降价说什么话都没有吸引力。

但是现在时代变了,去年为啥AI公有云采购量大增?除了创业者们拿着投资人的钱买的,还有很多原来做私有化部署的企业也买了。

这里稍微做一下解释,中国的服务器总量和美国差不多都是2000多万台,但是美国和欧洲使用公有云计算占比都超过50%,中国只有28%,其他的大部分机构都在使用私有化部署。

在各个领域的各个产业线上,国内很多企业害怕失去控制感,此前是打死不用公有云的,对他们来说做数字化建设就是买机器。

现在不一样了,大模型这玩意儿动辄需要1万张卡来支撑,只有那么几家公有云大厂能搞得起,而且消耗的还不是通用算力(CPU),而是智能算力(GPU),运行的算法参数规模也动辄上亿。

这些企业如果不想落后于时代,还要使用大模型的话,私有化部署的成本就是天价,事实上就必须得上AI公有云。

对于大模型厂商来说,要想争取到这些产业纷杂的企业,比拼的就是谁离产业足够近.

2024年上半年,国内已有近260个大模型项目公告中标,大模型中标项目主要分布在教育、能源、电信、政务、金融等5个行业,而中标单位集中在百度、智谱华章等主流大模型厂商之中,其中,百度在主流大模型厂商中拿下三项第一:最多中标项目数量、覆盖最多行业、中标金额总数最高。

雷峰网认为,百度的大模型能够获得企业客户的青睐,关键原因就在于深入产业,这里可以展开举例:

首先,只有离产业足够近,细微行业需求洞察能力才会足够强。

去年chatgpt爆火时候,行业中不少人都在说openai之所以厉害是因为敢于把参数堆到千亿规模,所以他们干脆忽视实际需求,一味狂卷参数冲刺“AGI”,其实这时候行业有些人就已经疯魔了。

百度这时候在干吗?他们在推企业内测。chatgpt是2月份初火的,他们家3月份就已经推动650家企业参与内测,然后变成了十几万家企业注册内测,到8月份就已经成为中国第一个全面开放的大模型厂商。

笔者当时正在采访几家文档SaaS产品,到现在都还记得,其中一位创始人这样说:“百度现在迭代真的非常快,一季度内测的时候还词不达意,二季度的时候端到端和文档概括就已经做得非常好了,文档处理、办公提效这些场景里面肯定做了特殊优化。”

可能还有人记得,文心一言的第1个版本不够聪明,但是到文心一言4.0版本就已经全面超越其他大模型了。

他们家的策略显然就是先让用户用起来,贴着用户需求做产品,而不是自己想当然的去做。如今,千帆大模型平台累计服务15万客户、精调了2.1万个大模型,帮助用户开发出了55万个AI原生应用。

其次,站的离客户足够近,才更能从客户立场出发解决问题。

这一条和上面有什么区别呢?

这就不得不说到公有云厂商的老毛病了——他们觉得只要自己技术足够牛逼,对方就应该选自己,而忽略了客户和自己衡量标准根本不一样。

这里讲一个细节,站在厂商的角度,高管们肯定是觉得提供给企业的大模型要足够聪明,对方才会用。但是在企业的角度来看,他们需要的并不是绝对的聪明,而是合适效果下的性价比。

百度在经过大量企业测试后就发现了这一点,甚至还发现企业在用大模型的时候只管效果不管参数,所以率先推出了轻量模型给他们用,所以在大模型最热的时候,又推了一个系列轻量化模型:ERNIE Speed、ERNIE Lite、ERNIE Tiny。

值得一提的是,为了降低企业和开发者的尝试门槛,今年5月,百度宣布ERNIE Speed、ERNIE Lite、ERNIE Tiny三款模型免费开放。

为了帮助企业利用自身业务数据,训练出更适合企业应用场景的大模型,在前些时日,百度更推出了文心4.0 Turbo 版本的精调服务,让企业可以直接依照自己的需求训练百度的旗舰大模型,把最强的模型能力用于企业落地的专有场景。

最后一点是,积攒knowhow足够多,就意味着解决问题效率足够快。

行业knowhow的积累是这场落地战争的真正关口。正如前文所述,国内发展大模型在算力、算法、数据三点上都不占优势,唯独在落地场景上占巨大优势,究其根本,那是因为国内改革开放30年来积累起了巨量制造业产业链,因此带动着我们拥有世界上最齐全的产业场景。

但也正因为如此,大模型厂商只有在细沙一样的场景中积攒knowhow,才能够服务好他们,把落地应用场景转化成真正的优势。

百度在这一点上渗透的非常细致,甚至基于百度智能云千帆AppBuilder知识问答应用(RAG框架)和百度文心大模型能力为地方政府做了村长copilot,之前就想到一个knowhow——居民和村里的沟通不喜欢下载APP,于是设定居民可以在群内语音召唤村长助手,村长助手智能识别村民问题给出解决方案。结果居民满意度大大提高到90%。这个功能不仅可以用于村委会,也可以用在厂区工人群体中。

还可以说一个更细致的案例,某医院本来打算用其他大模型做内部SaaS的,但是发现很多工程问题自己解决不了,对方厂商也只能派专家来从头研究解决,卡了很久。结果这家医院改用了百度文心大模型,百度的产研团队立刻就帮客户把问题解决了,原因是百度之前实践案例太多,在每个技术问题上都积累了knowhow。

各行各业的客户如何有效复制成功经验呢?近日,百度基于过去一年半在各行业场景中的最佳实践,推出了千帆行业场景解决方案。上线了包括教育、人事、企业服务、文娱、医疗在内的5大行业,20多个场景解决方案。提供一系列场景模型、模型精调样板间、Prompt模板、应用样板间等参考“样例”,方便有相似业务诉求的客户直接使用或一键复制即可完成大模型应用开发,进一步降低行业客户落地大模型门槛。

(百度智能云千帆场景解决方案)

洗牌效应扩大了市场,但机会不是所有人的

按照IDC这份报告的总结说法,展望未来5年,大模型、生成式AI驱动的下一代人工智能有望带动整体产业穿过下行阶段,重回高增长时代。

报告没有明说的是,AI公有云市场洗牌之后,大家赢面是不成正比的。

在下一代AI的竞争中,技术厂商越是拥有全面的AI解决方案,赢的机会也就越大。

为什么这么说?至少有两点原因:

其一、全栈AI解决方案,意味着没有漏洞。大模型赛道非常特殊,做的全才能做的专。如果通用模型不够聪明,就不可能做出单一存在的垂类赛道完美模型。

我们再来看下百度是怎么做的:

底层的 IaaS,百度有“百舸异构计算平台”,支持“一云多芯”,即支持单一训练任务下不同厂商芯片的混合训练,且百卡规模性能损失不超过3%,千卡规模性能损失不超过5%。最大程度上屏蔽硬件之间差异,帮助客户摆脱单一芯片的依赖。

百舸不仅高度适配自家芯片昆仑芯,同时还兼容昇腾、海光DCU、英伟达、英特尔等国内外主流AI芯片,支持用户以最小代价完成算力适配。

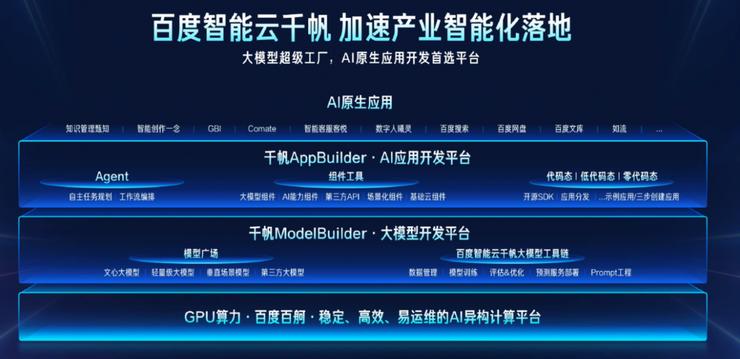

(百度千帆大模型平台架构图)

而中层的 PaaS 层有百度智能云千帆大模型平台,更靠着贯穿模型开发和应用开发的的完备工具链,极大降低用户门槛;

在模型层面,文心在大模型产业落地规模获评国内第一,模型效果领先;同时千帆Modelbuilder还为客户提供大模型开发的全套工具链,包含数据管理、模型精调、模型评估及部署全流程高效易用的工具,降低客户研发门槛。

百度AppBuilder则极大的简化了AI应用开发的难度,为用户提供AI开发的原子能力。用户可以零代码搭建出自己的Agent(智能体)应用。

在应用层面,百度也发布了官方的智能剪辑、写作、大模型客服、企业知识信息管理、数字人等多领域应用,不仅给用户带来更多“即买即用”的便捷体验,更是给了开发者开发 AI 原生应用的信心——百度能做出来的东西,开发者在千帆平台上自己也能快速做出来。

为什么前面说不能有漏洞?

没有漏洞就意味着更多的安全感,就意味着更多的市场。君不见,现在一半以上的央国企都在使用百度文心大模型,现在百度的大模型产业落地规模已经是中国第一了。

其二、公有云天然具有扩张性,全栈AI解决方案既是进攻又是防守。

把视角放大一些,在全球范围内掌握70%市场的是亚马逊、微软、谷歌三家云厂商,除了微软,其他两家掌握的算力并没有比国内多很多。

在这三家攫取着整个云市场的大部分利润之时,国内的云厂商连实现营收打平都很难。究其原因,一方面是这三家可以在全球范围内摊销成本,国内出海受局限太多;另一方面,他们仨靠着卖软件发大财——SAP、OracleSalesforce、Adobe等软件公司把软件部署在云上,让客户按年/月订阅软件,他们跟着收钱;而国内主要是卖砖头硬件、卖人头劳力,而且还内卷,这自然是挣不着钱的。软件也是有坑位的。

但是现在时代变了,一大批基础软件都会在这次AI大模型浪潮中跟着升级转型,洗牌效应下大量生大量死,在很多新的需求场景下,整个软件生态都会被重塑。

厂商持有全栈AI解决方案,不仅能够防御被洗牌,还能跟着服务乃至于孵化出许多新的技术软件。

举个例子,今年年初,AI 医疗服务商“全诊通”正在采购大模型产品,来协助患者的病历建立、信息管理等工作。外行人可能不太了解,事实上这是一家服务了15,000家医疗机构的平台,全国排名前三。

全诊通最早选择的并非是百度的大模型,但是这种针对医疗场景的专业化需求,模型精调是非常难过关的,毕竟是服务于病人生命安全的平台。

于是,全诊通挑选了行业上下多家大模型产品,也找了一些开源的大模型,根据实际业务场景都做了精调,再让医生对大模型生成的结果进行盲测,即在不知道模型名称的情况下对输出结果打分。

盲测结果让全诊通有些意外,胜出的并非他们一早选择的模型厂商,而是百度的ERNIE 4.0.。“在验证场景价值的阶段,首先要考虑的就是模型效果,如果效果不好客户都不会见你。”全诊通创始人薛翀表示。后续,全诊通将全部业务都切换到了百度ERNIE 4.0上。

百度还为全诊通提供了精调模型工具ModelBuilder,简单来说,如果说通用大模型是一把“十字螺丝刀”,虽然平时用处不小,但碰上一些特殊的“螺丝”,一把通用的“十字螺丝刀”就再难生效。而 ModelBuilder 的功能,就是让用户根据自己的“螺丝”,有针对性地造出一把把形状各异的螺丝刀,来满足自己的实际需求。

ModelBuilder 可以把最复杂、最专业的精调工作简化成几步操作,让全诊通可以只发挥他们在医疗专业领域上的优势,就能完成模型精调。全诊通在经过简单的调整过后,就做出了一个更加专业的专有大模型,如今该大模型已经可以代替医生进行预问诊、病历生成等耗时耗力的工作,解放医生大量的生产力。

(全诊通AI医生助理产品全景图)

这是一个百舸争流的时代,大家都是不进则退。

下一代竞争格局中,率先产业落地者为王

云市场最大增长模块就是AI公有云,未来最大增长点就是大模型。

《IDC AI Cloud2023报告》对各家状况都进行了统计,这里我们摘要两个值得特别关注的点:

1、国内现阶段,在传统场景中,公有云服务仍非第一选择,行业头部用户仍然倾向私有化部署方式。但是,生成式AI、大模型落地目前正处于起步阶段,这些能力在公有云上才能看到快速更新迭代,所以短期内AI公有云服务就会明显利好;

2、国内AI公有云服务市场2023年规模为126亿,相比前一年增长58.2%。

增长真正的原因是,大模型为代表的AI公有云服务不是守旧,而是拓新。

一个不争的事实是, AI大模型已经成为了当前市场增长的最大动力,也是公有云服务重回高增长时代的唯一机会。

在这个全行业拓新的机遇期里,坑位效应仍然明显。

谁能在AI大模型产业落地上多占一坑,谁就能在未来AI公有云大局上多占一城。

怎么理解?

随着大模型技术的爆发,云市场里面的行业头部用户也有了更多的需求场景,比如需求大、要求严、服务难的央国企,他们一旦选择了谁,那是很难再更改的。

谁能先满足他们,谁就能在未来市场格局中获得局部优势。据目前公开信息显示,一半以上的央国企都已经在使用文心大模型,其产业落地规模已经是国内第一了,而且其在市场规模最大,增速最快的三大细分领域都处于绝对领先地位。

以至于,IDC在《中国大模型平台市场份额2023》这份报告里,百度智能云也位居中国大模型市场份额第一。在“哪些厂商塑造了这一年”的章节第1个就写了百度智能云,甚至不吝笔墨写出了这样的原话——“文心一言以及千帆平台,可以说是2023年最受市场认可并使用的大模型产品”。

谁最快落地谁决定未来赛道形态,谁就能引领科技革命走向。

产业需求、落地场景并非一成不变,而是会随着新技术的演进被不断重塑。

只有先把技术落地用起来,我们才知道该怎么点出真正符合人类需求的科技树。

因此,能够引领科技革命走向的企业,注定不是只会堆参数科技树,而是在场景落地上有巨大贡献的。

雷峰网原创文章,未经授权禁止转载。