欢迎关注“创事记”微信订阅号:sinachuangshiji

文/王新喜

来源: 热点微评(ID:redianweiping)

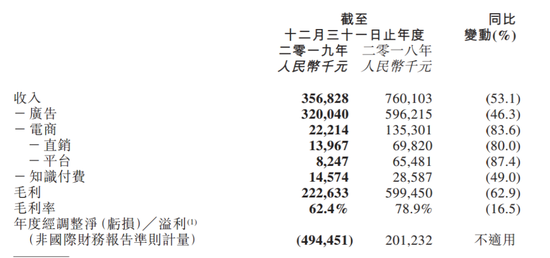

近日,宝宝树发布了2019年财报。年报显示,宝宝树全年收入约3.57亿元人民币,降幅约53.1%,毛利约为2.23亿人民币,毛利率达62.4%。净亏损高达4.94亿元,相比2018年的盈利2.01亿元,下降346%。2019年全平台月度活跃用户从2018年的1.44亿下降到了1.39亿,其中移动端月活跃用户数达2450万,同比增长7.9%。

全年营收降幅53.1%背后,是电商业务、广告、知识付费等业务板块的营收全面下滑。电商业务及知识付费业务的营收分别为2221.4万元、1457.4万元。分别同比下降53.1%、83.6%、49%。

宝宝树营收增速年年走低的大趋势并未改变——从2016年的154%下滑至2018年的个位数再到2019年下滑53.1%。其去年中报显示,宝宝树收入总规模创下三年来新低,广告、电商和新开展的知识付费三块业务营收同比分别下滑了29%、78%和49%。

而就目前2019年全年财报来看,这种下跌趋势仍在延续。笔者注意到,在营收下滑之外,宝宝树还面临内部人员变动等系列问题——包括原业务高管团队已几近全部离任,宝宝树CEO王怀南资产被冻结,复星超过王怀南成为第一大股东,成为宝宝树的实际控制人。

宝宝树作为母婴第一股也曾有自己的高光时刻,吸引复星国际、好未来、阿里等巨头公司先后投资,2018年上市初期估值近150亿。

但上市不到一年半时间,宝宝树股价已从6.8港元跌至0.93港元,跌幅超86%,目前其市值仅15亿港元。财报发布后其股价依然延续跌势。

宝宝树招股书显示:2015年-2017年年度亏损分别为2.86亿元、9.34亿元、9.11亿元,2019年年度亏损4.9亿元,累计亏损达26亿元,市值蒸发百亿,已成仙股,从目前来看,最坏的情况或可能面临退市风险。

从明星上市独角兽到如今营收年年走低,股价暴跌,高管陆续离职,宝宝树为何走到今天这一步?

派系宫斗,高管离职:股东或已丧失对企业的信任

在笔者看来,这一方面与宝宝树股东对企业逐渐丧失信任有一定关系。我们看到,早前从聚美优品到滨江集团等均退出了股东名单。

根据36氪的报道,宝宝树CEO王怀南资产被冻结,是因为宝宝树的股东之一宁波招银为了保全自己的资产不受损不流失而于2019年10月16日向上海仲裁委员会申请对其资产进行冻结。这其实从侧面说明股东对企业丧失信心。

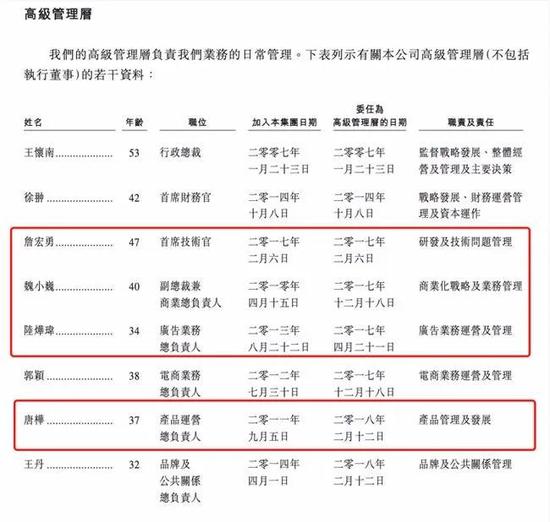

而36 氪近日消息指出,近日宝宝树CTO詹宏勇正式离职,新任CTO为乐一帆。此前,宝宝树原副总裁兼商业总负责人魏小巍、广告业务总负责人陆烨玮、产品运营总负责人唐桦均已离职,除了电商业务总负责人郭颖在任,宝宝树原业务高管团队已几近全部离任。

因此,在笔者看来,在高管离职裁员的大背景下,股东担心创始人出走,这或许与国内互联网圈的诸多先列相关,在互联网圈,或因为项目被收购,或因为内部矛盾,或因为企业困局或债务,出走与销声匿迹的创始人不在少数。

创始人信誉一旦在股东心目中的信誉度下滑,股东为保全利益,做出这种选择或许情有可原。

此外笔者认为,这与过去领导层的决策分歧与内部宫斗也存在一定的关联。早在去年底,环球老虎财经曾经谈到宝宝树与复星系“宫斗”:王怀南更钟情于电商和阿里渠道变现,复星国际则时常建言宝宝树利用知识付费手段和“复星系”其他场景变现。

而在这种内部争执之后,随后的变局开始产生,宝宝树将电商后端管理等职能转交给了阿里巴巴,目的是降低宝宝树的运营成本,为企业降本增效。但其结果却是为阿里做了嫁衣,早在在2019年上半年报中就显示,宝宝树的电商业务就萎缩加剧,同比减少78.5%。

事实上,电商能不能做成,其实是与是否掌控供应链的关系颇大,据宝宝树前员工透露宝宝树的电商没做起来主要原因一方面是没有电商的经验,一方面是缺乏供应链,采购与议价能力不行,乱买一通,最后又卖不出去。

电商业务的失败,或也让其股东开始怀疑王怀南的战略眼光与运营能力。原本被寄予增长厚望的电商业务不断萎缩,也导致高管离心,业绩下滑。有声音指出,随着复星系主导宝宝树的战略,王怀南家族淡出宝宝树日常管理可能只是时间问题。

月活滑坡,内容壁垒缺失:营收陷入恶性循环

股东对企业丧失信心的背后,或也与宝宝树广告业务陷入天花板,月活用户增长乏力相关。从财报收入结构上看,电商占比越来越低,而广告收入占比越来越高,当前宝宝树广告收入占比接近8成。宝宝树依赖广告业务支撑着公司的核心营收。

但当前整个广告行业面临萎缩,且受到新兴业态广告的冲击,这对于严重依赖广告变现的宝宝树来说不是一件好事。一方面品牌主对广告投入会降低,一方面更注重广告投入产出比与移动端广告的变现效率。而广告投入产出比、变现效率与平台流量与月活用户增长成正比,但当前宝宝树面临用户增长乏力的困扰。

从宝宝树的财报来看, PC端平均月月活从2018年的5550万降至2019年的5110万,WAP端平均月活总数从2018年的6590万降至2019年的6370万。

但数据显示它移动端月活同比增长7.9%。宝宝树全平台平均月活跃用户总数超1.39亿,同比微降3.3%。

但对比宝宝树2019年年中数据我们发现,截止2019年6月30日宝宝树整体平均月活为1.56亿,其中83%均为PC端及WAP端的数据,MAU降至8950万。也就是说,2019年全年相对2019年年中的整体月活数据,反而下降了1700万。也就是说,下半年的月活依然延续了持续下滑趋势。

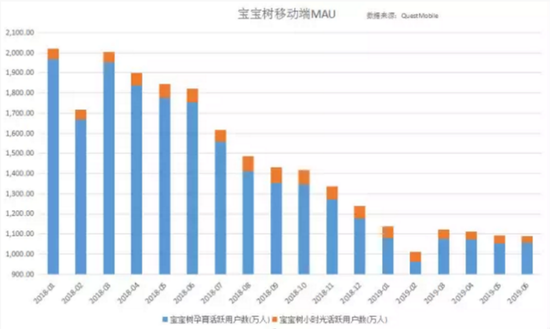

但是在整个月活持续下滑趋势中,其移动端月活反而是增长的,这一点让人存疑也缺乏说服力。据QuestMobile数据显示,宝宝树两款旗舰产品宝宝树孕育和宝宝树小时光在2018-2019上半年月活数据均呈现持续下降的趋势。

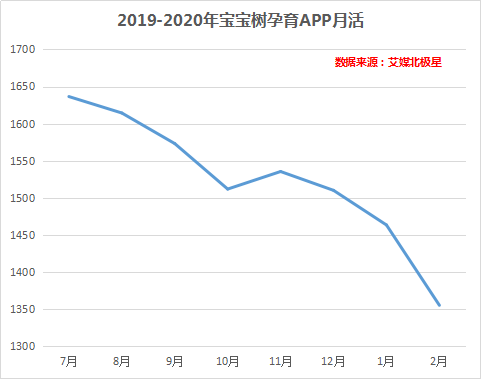

而基于艾媒北极星的应用月度统计数据,显示宝宝树的月活从2019年下半年开始到2020年2月,整体处于持续下滑走势。其移动端宝宝树孕育App月活用户数从2019年下半年至今跌幅达17%。

此外艾媒数据显示,2019年母婴平台第一已经易主,其最新《2020年中国妈妈群体行为洞察报告》显示,宝宝树旗下主打产品宝宝树孕育App月活用户数跌幅近7%。

也就是说,它进入了电商失利、知识付费可忽略不计,高度依赖广告的恶性循环。而随着月活呈现持续走低态势,广告市场的天花板已经显现,营收增长预期或在走入下行通道。未来愈加不容乐观。

月活持续下滑其实也透露了宝宝树用户生命周期的难题愈加凸显,内容和社区的壁垒并不稳固。

母婴社区一向以高质量内容吸引流量,黏住用户,对于宝宝树这类平台而言,内容社区的高质量调性是尤其重要。年轻一代的对于育儿母婴社区的期待是注重科学和教育功能,对于内容与平台以及母婴品牌的认知更加理性。

宝宝树也曾经表示要打造优质内容,但是却屡屡有不少用户与消费者反馈,宝宝树上关于婆媳矛盾、“水贴”等内容频频出现,知识内容乱七八糟,负能量爆棚导致用户反感,而网站的运营者对于此类类似性内容审核把关不严,本就容易抑郁的产妇看了反而更加焦虑,这也是导致用户流失的一大成因。

有女性用户曾经表示,育儿网络社区应该是父母交流经验或者帮忙解决问题的平台,但重复的帖子大量出现让她觉得犹如身在接力赛场。

而低质量的内容充斥也偏离了用户需求的核心,反而加剧了用户的有效留存与生命周期短的问题。

当然宝宝树在延伸服务用户的生命周期上正在做一些布局,从“孕妈”服务延伸到婴儿期、儿童期,布局早教、健康咨询服务、知识付费等,试图打造母婴生态平台。

去年12份左右推出的“春风计划”,主要目的是想引进母婴类创作者,优化内容质量,但目前也看不到效果。

母婴行业中的消费者生命周期一直较短,想要增加消费者停留的时间及粘性,必须要有自己的核心生态服务体系与优质内容壁垒来提高用户的迁移成本。这是当前宝宝树所缺失的。

而高质量内容与社区氛围又是吸引用户为电商与知识付费的前提,正如宝宝树前COO魏小巍曾表示,作为垂直母婴电商,宝宝树真正的优势在于利用专业知识和严格管控帮用户将电商进行精选。

但要做好深度社区,需要打破内容同质化的瓶颈,它需要长时间的内容布局、产品功能的创新与社区氛围的维护,但是宝宝树明显更追求流量效应,而去年在产品层面更是深陷“抄袭门”。亲宝宝产品经理在题为《好歹也上市公司了,这么赤裸裸的抄袭,老板知道吗?》一文中,称宝宝树为像素级抄袭。

这背后某种程度也能反映出宝宝树在内容功能布局上其实并没有自身特色思路,在内容壁垒与社区氛围上并未建立有效的门槛。

巨头分流,隐忧重重:宝宝树要反思什么?

随着2018年阿里、京东等综合类电商在母婴市场的发力,迅速让宝宝树的电商业务丧失了上升通道。从今天的平台格局来看,天猫、京东等综合电商平台占据主要市场份额,2018年合计占比68.40%。宝宝树在电商领域已无力和大平台竞争。

在2019年上半年同行业中的妈妈网孕育、亲宝宝等纷纷加大品牌广告的投放,抢夺市场份额,给宝宝树在流量端的增长造成了巨大阻力。蜜芽、贝贝网等垂直母婴电商平台的追逐,宝宝树有限的资源也被进一步瓜分。

此外,它当下在广告市场面临的难题在于,不仅仅在母婴赛道面临竞争对手的冲击,在广告营收市场,也面临着短视频、小红书、知乎、微信公众号、信息流平台等内容平台的挤压与分流。

综上来看宝宝树面临的诸多方面的困境,我们也看到由于内部不断的人事震荡、高管离职,宝宝无论是在内容专业度上的打造,以及电商与知识付费业务上的布局,都缺乏战略的连贯性以及长期主义布局的可能性,更多是出于一种对赛道赌博急于赚快钱的心态。

比如宝宝树布局电商业务的错误在于,在内容、社区、垂直专业上没有建立优势、供应链能力缺失的情况下就快速上马电商业务,而原有综合电商巨头依赖规模采购、供应链优势快速布局,快速封堵了其上升通道。

此外,宝宝树大部分营收来源于广告,但它却并未跟进广告营销市场的大环境与大趋势即时布局,当大环境开始转向信息流、短视频、直播、KOL等更多元化的类型,但是宝宝树却依然以品牌广告为核心,在新兴营销模式上跟进乏力。

如前所述,宝宝树其实是以内容质量与平台信任价值作为核心竞争力的,但是宝宝树在内容质量与内容方向引导层面做好质量把关与调性,在用户信任价值与高质量的社区调性氛围与信任尚未建立的情况,贸然急着盈利,切入电商与知识付费板块,这样很难获得用户对母婴类产品的信任与认同。

综上来看,宝宝无论是在内容社区的建设、原创优质内容与产品功能的打磨、电商业务的战略决心层,广告营销模式创新层面,我们都很难看到它的独特差异化思路与内容质量优势,也很难看到他在某块业务上有长期主义深耕的决心,而从产品侵权门事件以及电商业务被快速放弃也可以看出其背后求速成、急着赚快钱的焦虑。

从它的未来去看,内容社区高品质的内容与服务是关键,但由于其内部人事震荡不断,高管队伍不稳定,影响到战略执行的稳定性,无论是深度内容,还是知识付费,短期内恐难有很大改观。

宝宝树原本拿的一手好牌,布局早又有阿里复星好未来等巨头背书但是到头来一手好牌被打烂,股价暴跌,管理层出走,用户流失,不禁让人感慨。

结语:

内容如何变现、广告营收如何突围、如何改善用户黏性不足、新用户获取成本高的困局、如何找到广告之外的盈利模式,甚至如何建立一支稳定的高管团队,都是宝宝树未来面临的巨大挑战。如何挽救宝宝树的困境,可能目前也无人能给出清晰的解答。