作者|石富元

中美科技巨头已经悉数入局,“低代码”这个对大众而言相对陌生的赛道,或将成为开启产业互联网的核心抓手。

话还要说回2018年6月份,美国的低代码开发公司OutSystems获得了由KKR和高盛联合投资的3.6亿美元,投后估值超过10亿美元;紧接着8月份,低代码开发平台Mendix被西门子以7亿美元收购。

受到OutSystems和Mendix的鼓舞,中国创投市场也开始把注意力集中投向了低代码领域,大量相关创业项目纷纷“傍上”了低代码标签,投资机构也开始密集出手。

紧接着,2019年3月份阿里云启动了“SaaS加速器”项目,10月份腾讯对外发布了“千帆计划”,此二者的底层技术就是低代码(aPaaS和iPaaS),“iPaaS(集成平台即服务)能完成接口的统一,aPaaS(应用平台即服务)能沉淀大量行业know-how帮助开发者提高开发效率、降低开发成本。”腾讯云泛互联网产品方案中心总经理、SaaS生态技术负责人黄炳琪向虎嗅Pro解释道。

其实在国外低代码开发并非新鲜事,上文提到的OutSystems是2002年便已经成立的公司,其最早的技术可以追溯到RAD(Rapid Application Develop,即快速应用开发)技术。但这只是本地化的工具,2010年后随着云计算的成熟才正式将其带火,而此前不温不火的OutSystems也是在2012年才开始“起飞”,公开资料显示,在2012年到2017年的6年间,其年营收平均增速达41%,2018年的增速进一步提高到了66%,营收超1亿美元。

洞察到这个趋势后,2014年著名的技术和市场调研公司Forrester正式提出了低代码概念,把低代码开发从一个辅助性工具推向了商业的前台,随即谷歌、微软、亚马逊、Oracle、SAP等科技巨头接踵入局。

能把中美科技界从巨头到创投市场悉数引入局,低代码非凡热闹的背后隐藏着一个世界性难题——软件开发成本越来越高,严重拖累产业互联网和物联网前进的脚步,而谁能解决这个全球性难题,谁就拿到了下一个10年的门票,而低代码目前来看就非常像这张门票。

做个类比,过去20年红红火火的消费互联网大潮,最终能被称为“门票”的领域无非三个——搜索、社交和电商,三者分别在中美各成就了三家顶级互联网企业,虎嗅Pro经过研究认为,低代码极有可能会是产业互联网时代的“电商”。

但经过前文的介绍,给人的感觉低代码就是一个技术性的产品,和电商好像八竿子打不着,但虎嗅Pro认为低代码最终的落地形态大概率会是一种电商式的平台。之所以这么讲是因为虎嗅Pro判断,低代码最终的商业模式、演化路径和竞争逻辑会和电商极其相似。

1、双边分散的市场必定催生平台

淘宝在成立之初有条铁律——自己不会有一个库存,即淘宝不会做自营。因为马云笃定要想满足所有消费者丰富的需求,必须靠无数卖家来把供给端做丰富,供需两端都分散的市场,做平台最有价值。

而做自营起家的亚马逊和京东,在不断扩品类以满足消费者极其长尾的需求过程中,也明白了这个道理,所以发展后期都采取了开放平台模式,引入大量三方卖家来做长尾供给。

此后但凡有做平台雄心的互联网创业者,在选择方向时都会先判断这个市场是否是双边分散的,美团、滴滴、头条、饿了么等不外如是。

说回到低代码,其供给端和需求端也是极其分散和长尾的。

低代码满足的是企业快速开发和定制化开发的需求,根据美国的市场情况,ClickPaaS创始人胡柏认为中小企业就应该买标准化的SaaS,只有大企业才应该有个性化的开发需求,“低代码是量体裁衣,它是奢侈品。”

如果真是这种情况,低代码在需求端面对的市场就不是分散市场,因为大企业毕竟是少数。

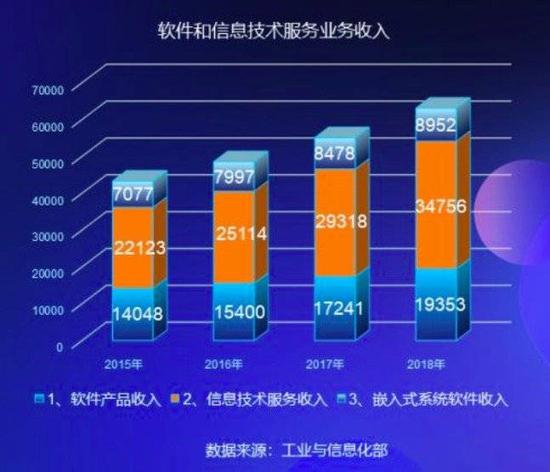

但中国市场的情况不同,据明道云创始人任向晖介绍,中国一两百人规模的企业就已经普遍拥有个性化的定制需求,它们不满足于通用的SaaS,这也是中国IT产业信息技术服务板块比软件产品板块收入规模大的原因。

导致中国中小企业个性化开发需求旺盛的原因很复杂,任向晖判断可能是因为中国的SaaS做得还不够成熟,客户无法得到满足,所以寄希望于定制开发。但也有业内人士认为,原因是中国市场经济发展时间较短,各行业还没有形成通行的做法,各企业的业务个性化程度本身就很高,并且中国直接跨过了信息化进入了互联网时代,受到互联网快速迭代文化的影响,中国中小企业骨子里希望建立自己个性化的数字能力。

“最早的低代码工具满足的是企业在软件开发方面降本增效的需求,但当前面对快速变化的市场环境,低代码的主要价值就变成了如何帮助企业客户快速响应变化进行业务系统和管理系统迭代。”奥哲创始人徐平俊对虎嗅Pro说道。

总之不管原因是什么,中国中小企业存在大量个性化的软件需求是事实,因此需求端的市场是非常离散的长尾市场。

然后是供给端。由于中国企业的需求太过个性化,导致中国的软件业多年来无法孵化非常通用的产品,长期以定制服务为主导,企业也就很离散,其中有专攻不同领域或行业的ISV(独立软件开发商)和SaaS厂商、分布在各地的SI(系统集成商)及软件开发外包公司、还有大量拥有不同技能的个人开发者等,它们共同构成了供给端的市场格局。

而双边都分散的软件市场为什么此前一直没有出现平台?这是因为平台成立还需要满足另一个条件。

2、平台必须能订立标准大幅降低交易成本

电商前期只是一种手段,低代码目前也只是一个工具,但此二者都有一个隐藏的技能,即在被使用的过程中会为整个行业订立统一标准。

商界流行一种说法,“四流企业做产品,三流企业卖技术,二流企业做品牌,一流企业定标准。”

电商在早期只是一个可以线上卖货的销售手段,谁都可以用。品牌商用电商做了自己品牌独立站,一些垂直品类的玩家做了垂直电商,淘宝则做了综合购物网站,它们的区别在于前二者只把电商当手段,但淘宝则用电商订立了行业标准。

7天无理由退换货、第三方交易担保、假一赔十等原本都只是淘宝自己的平台规则,是为了消除买卖双方在电商初期的互不信任,但这些规则重塑了中国电商乃至商业的信用体系,最终成为了全行业的通用标准(甚至有些进入了电商法),极大降低了线上购物的交易成本。

而低代码也有同样的机会,其潜在的最大价值就是有能力塑造企业软件市场的接口标准和技术标准,而这也是腾讯云千帆计划要做SaaS技术联盟的初衷。

其实针对企业软件这个市场,很早就有平台的商业模式,比如各大云厂商(阿里云、腾讯云等)和正在转型的传统软件巨头(用友、金蝶等)都有自己的云市场,不仅提供各类SaaS,也提供各种API和定制服务,但这类平台一直没有取得颠覆性的发展,根本原因是并没有解决供需双方交易成本高的问题——技术和接口标准不统一,软件之间难以集成,不能根本满足企业数字化转型的需求;通用的SaaS个性化定义能力不足,而纯代码的定制开发服务对中小企业而言风险和成本又都太高。

阿里云的云市场板块

现实中的场景是,企业往往会买A厂商的ERP,B厂商的CRM、C厂商的OA等,但当企业想要把CRM里的用户数据导到ERP时,由于应用之间接口不开放,企业只能用人工的方式把数据从CRM提取到Excel中,再手动录入ERP(说个题外话,这正是RPA最近火的原因)。

如果企业在低代码平台上做项目开发或购买SaaS,那么所有的应用底层的技术标准和接口标准就都是统一的,企业可以很容易地完成多应用集成,从根儿上消解了IT系统烟囱化的难题。

既然低代码和电商都是双边网络效应的平台逻辑,那么平台一旦建成之后其壁垒就会非常之高,但想建起来的难度却也非常之大,因为供需两端需要同步起量,而最终比拼的就是谁的飞轮先转起来。

因此虎嗅Pro判断,未来低代码领域或有可能出现烧钱补贴的大战,因为巨头和资本都已经跑步入场,这会加速市场走向成熟。

3、补贴大战也不是不可能

双边网络效应的平台要想启动,最好的策略就是先撬动一边的用户入驻平台,然后吸引另一边用户也加入,历史经验表明补贴其中一边的用户是最直接有效的策略。

双边市场理论的提出者杰奥夫雷在《平台革命:改变世界的商业模式》一书中提到,“在一个双边市场中,如果扩大A市场能够使与之相关的B市场也扩大,那么在A市场中付出的财物损失便具有了经济意义,这不仅是暂时的而是永恒的。唯一的条件是在B市场得到的利润要超过在A市场受到的损失。”

淘宝当初的策略就是让商家免费入驻,并且通过流量的“高买低卖”间接补贴卖家。有资料显示,在淘宝创立前几年,阿里每年会花9亿从外部购买流量注入淘宝平台,但每年从卖家那收回来的站内推广费只有2亿,等于说阿里每年要补贴卖家7亿。正是用了“免费+补贴”的策略,淘宝在2005年反超eBay易趣,拿到了67%的市场份额,而后者的市场份额则从2003年的90%跌倒了29%,并最终在2012年被“赶出”了中国市场。

并且由于淘宝满足的是全量用户的全量需求,一旦用户在淘宝上形成了购物习惯,淘宝就能在用户的后续生命周期中赚到源源不断的钱补偿之前的损失。后来的双边网络平台几乎都沿袭了这套逻辑,外卖和网约车领域甚至采取了双边都补贴的激进策略。

低代码领域目前的情况和2003年的电商市场极其相似。2018年下半年受到OutSystems高额融资的鼓舞,正把视线从to C领域转向to B领域的资本市场快速把目光聚焦到了国内的低代码赛道,紧接着一批“贴上”低代码标签的创业公司纷纷拿到了融资。

转过年来看到低代码平台价值的巨头们也开始火速布局,为此阿里云推出了SaaS加速器,腾讯云启动了“千帆计划”,本质都是希望建立一个SaaS联盟,然后订立统一的技术和接口标准,并推动各SaaS厂商把多年积累的行业know-how以能力模型的方式沉淀在自己建立的低代码平台上,从而启动一个低代码为地基的新型云应用市场。

如果这个平台能够建立,按阿里前总参谋长曾鸣的观点,这就是一个多方参与的协同网络:

在供给端,不仅有提供SaaS产品和定制服务的厂商(类似电商的卖家),也有提供行业能力模型的开发者(类似淘宝平台上为卖家提供店铺装修、营销工具、数据服务、拍照修图等服务的三方服务商,目的都是为了让卖家专注于业务而不用操心其它非核心能力的杂事),并且它们二者还会彼此成就。

按曾鸣的逻辑,判定一个平台是否成功晋级为一个自生长的生态有一个关键的指标,就是看这个平台上会不会自我演化出一些新物种。淘宝早年的淘品牌、后来的网红店铺、以及当前爆火的直播卖货都是自生长的新物种。

低代码领域国内起步较晚,目前还没有如此成熟的平台,但Salesforce上已经有这类现象,像Veeva(医疗行业的CRM)和SteelBrick(报价软件)等非常成功的SaaS公司都是在其低代码平台上创生的。

正是看到了低代码有可能形成协同网络的平台价值,巨头们启动的SaaS联盟计划都给出了“投资+技术支持+流量与业务支持”的超级大礼包,就是希望通过这种间接补贴的方式吸引更多开发者入驻,先撬动供给端的市场。

相信不少人会提出质疑,认为to B和to C逻辑不一样,B端用户对价格不敏感,对服务质量更敏感,因此对其补贴没有用。但现实并非如此。

4、to B的本质仍是to C,对B补贴也有用

阿里B2B业务的发展过程中,马云和阿里B2B前总裁卫哲有过一段经典对话,马云问卫哲“B2B的本质是什么?”卫哲一时语塞没能回答上来,马云解释道,“B2B的本质是business consumer to business consumer,”也就是说to B的本质还是to C,平台最终服务的还是企业当中的个人用户。

无独有偶,在腾讯全面拥抱产业互联网的当下,马化腾也说过几乎同样的话,“不管to B还是to G,最终都是为C服务。”

迪蒙传媒科技是昆明的一家软件系统集成商,代理奥哲旗下低代码产品氚云,其常务副总李海给虎嗅Pro分享了一个案例:他给一个集团企业子公司的负责人推广氚云,但该公司所有的信息系统都是总部从上到下推动部署的,但客户听了介绍后觉得氚云能很好满足自己部门的需求,就自己掏钱买了一套。

“过去卖软件都是和总部谈,总部定了再从上往下部署,但低代码更多是和企业的各部门谈,一个部门先用了再带动其它部门用,最后总部发现下面的一家子公司都用某公司的低代码平台,再在全集团推行。”在李海看来,低代码改变了企业软件行业的逻辑——不再是从上到下做摊派,而是自主寻找部门痛点,通过快速搭建,满足对上对下的信息化需求。

刘鑫也有类似的体验,他很多获客场景是这样的:某公司的业务部门有个新应用开发需求,于是找到IT部门,IT部门解决不了就在市面上找解决方案,然后找到APICloud后把他们对接给业务部门,最终由业务部门用手里的预算直接签单。

“我们的用户更极致,往往是某个公司的老板或者某个部门负责人在我们平台上注册,然后以C端用户的角色在我们平台上零代码构建应用,这些应用往往能解决他的一些管理流程等问题,有的用户会接连构建十几个应用,这些应用串起来对他而言几乎就是个企业管理系统了。”任向晖对虎嗅Pro说道。

其实他们都传达了一种现象,即企业需求最终都是通过个人传达出来的,而且很多时候其决策没有那么重,和个人决策很趋近。

刘鑫告诉虎嗅Pro,APICloud会投放一些视频广告或户外广告,“在to B的营销中融入一些to C的理念,往往也会获得一定可观的成效。”

但低代码平台要想能从一个一个的C端切入,以点带面拿下企业的大量订单的前提是低代码平台本身必须能尽量满足全量用户的全量需求。

而经过多年的市场实践,中国的SaaS厂商普遍得出了一个结论,即服务中小企业客户赚不到钱,做企业服务必须瞄准大企业客户市场。

诚然,中小企业的存活率低,创业公司好不容易开发了一个客户,没过多长时间客户自己倒闭了,那么创业公司的获客成本就很难通过持续复购摊薄,这个商业模式就很难跑得通。

但企业会倒闭人并不会倒闭,他们还是要做新的生意、开新的公司、或进入新的公司。SaaS企业的困局在于,其提供的是某个行业的标准化产品,当人们转行时或者业务有一定变化时就没办法继续使用,但低代码像综合电商一样是有能力针对所有人的全量需求提供供给的。

在一个综合的低代码平台上,企业用户既可以买标准化的SaaS,也可以利用丰富的能力模型根据自身的需求个性化设计并开发应用,没有开发或设计能力的用户还可以发布需求寻找项目承接方,而不论选择了哪种产品或服务形态,用户得到的都是底层技术和接口统一的应用,可随时按需求自由集成或扩展。

因此如果能对价格更敏感的中小企业用户做补贴,就有机会把需求端的量拉起来,然后带动更多开发者加入平台。

并且如果低代码平台想切入梦寐以求的大企业客户市场,做大型应用的开发项目,也必须先把供给端的量做起来,否则如果平台上只有单摆浮搁的几个应用、业务模型和ISV,是无法满足大企业客户复杂的应用需求以及大量个性化的定制要求。

总结下来,先补贴供给端获得一定丰富程度的开发者,然后补贴需求端把需求拉起来,从而带动更多开发者加入,随着供给端的丰富程度进一步提升,平台就能服务更广谱的企业客户,最终搭建一个综合性的低代码平台(当然起步阶段对开发者和客群的挑选、补贴的时机和方式等肯定不会像写得这么简单,但那是具体策略方面的事情了,不影响整体的逻辑)。

现实是,虽然补贴需求端的事情还没有发生,但对企业用户提供免费产品的做法已经有企业开始尝试。任向晖向虎嗅Pro透露,明道云会把一些能力模块以免费的形式在社区内推广,目前来看获客的效果还比较乐观。